Beim privaten Vermögensaufbau spielt vor allem die eigene Lebenssituation, das Einkommen, der Wille und der Sparhorizont eine Rolle. Häufig stürzen sich Anleger in den Vermögensaufbau ohne sich vorab Gedanken gemacht zu haben. Bevor man sich mit dem Vermögensaufbau beschäftigt sollte zunächst aber eine Basis geschaffen werden. Das bedeutet, dass sämtliche Schulden getilgt, Anlagehorizonte festgelegt und die aktuelle Konsumsituation überdacht werden sollten.

Anleger verfolgen meistens auch mehrere Sparziele mit unterschiedlichen Anlagehorizonten. Die verschiedenen Wünsche und die sich daraus ergebenden Anforderungen an die Geldanlagen unter einen Hut zu bringen, ist nicht leicht. Hier führt nur eine abgestimmte Sparstrategie zum Erfolg. Ihre oberste Maxime sollte lauten: Dauerhaft, frühzeitig und regelmäßig sparen!

Seit über 15 Jahren beschäftige ich mich gezielt mit Geldanlage, Vermögensaufbau und diversen Anlagestrategien. Hier sind meine wichtigsten Tipps für einen langfristigen Vermögensaufbau.

1. Machen Sie keine Schulden

Schulden erzeugen Abhängigkeiten. Wer ein Vermögen aufbauen will, muss zu erst seine Schulden loswerden. Sollten Sie Schulden haben, so adressieren Sie diese möglichst mit einer hohen Priorität. Schulden hindern Sie daran, andere Ziele zu erreichen. Hierbei sind insbesondere Kredite gemeint, die zum Konsum verwendet wurden, etwa für ein neues Auto, eine Reise, oder ähnliche Ausgaben.

2. Unnötigen Konsum vermeiden

„Reich wird man durch das Geld, was man nicht ausgibt.“ Wieso lassen sich Luxusmarken so gut verkaufen? Bei den meisten Menschen ist das größte Motiv das vermeintliche Gefühl vom Reichtum, das vor allem in der Mittelschicht hohen Absatz findet. Ein teures Auto, hochpreise Möbel oder ein neues Smartphone eignen sich perfekt, um den Nachbarn oder Freunde zu beeindrucken. Diese Dinge haben aber in 10 Jahren aber nur noch einen Schrottwert. Rationale und clevere Anleger kaufen vielmehr Qualität und investieren einen Großteil Ihres Geldes in Werte, die auch in 10 Jahren noch Bestand haben.

3. Erhöhen Sie Ihr Einkommen

Neben der Adressierung der Ausgabenseite ist die Erhöhung der Einnahmen eine Möglichkeit. Auch hier sollte man sich Gedanken über verschiedene Optionen machen. Ein Jobwechsel oder das Streben nach einer Gehaltserhöhung sind hierbei zwei naheliegende Möglichkeiten. Sprechen Sie regelmäßig mit Ihrem Chef. Er wird nicht auf Sie zukommen. Auch das Annehmen einer Nebenbeschäftigung kann schnell einige Hundert Euro im Monat mehr einbringen. Eventuell können Sie sogar mit Ihrem Hobby Geld verdienen.

Auch die Frage nach dem Investmenteinkommen ist unter diese Kategorie einzuordnen. Sparen Sie auf einem Sparbuch? Vielleicht ist es angemessen, einen Teil in höher verzinste Anlagen, wie etwa Aktien oder Fonds, zu investieren? Auf lange Sicht gesehen sind Aktien und Fonds die rentabelste Anlageklasse. Die Umschichtung Ihres Sparvermögens kann auf diese Weise langfristig massive Vermögenseffekte mit sich bringen.

4. Vertrauen ist gut. Kontrolle ist besser

Kontrollieren Sie regelmäßig Ihre Einnahmen und Ausgaben. Das Potenzial für mehr Geld und die Erfüllung von Träumen liegt manchmal direkt vor unserer Nase, in der eigenen Vermögensbilanz. Optimieren Sie ihre Fixkosten und versuchen Sie auch ihre variablen Kosten konstant zu halten. Brauchen Sie alle Versicherungen? Lohnt es sich das Geld in Reparaturen des alten Autos zu stecken? Ist die Wohnung vielleicht doch zu groß? Benötigen Sie einen Amazon Prime und Netflix Account?

5. Investieren Sie wie ein Millionär

Die meisten Deutschen haben Angst vor Aktien- oder Fondsanlagen. Dies liegt vor allem daran, dass Sie jahrelange auf Banken und Zeitungen vertraut haben. Denken Sie nach und investieren Sie clever. Viele Fonds streuen Ihr Vermögen auf große Konzerne. Auch nach der großen Finanzkrise 2008 funktioniert die Welt noch immer. Selbst ein Investment in den DAX bringt Ihnen jedes Jahr 8% Rendite im Durchschnitt. Sparbuch & Co. sind für einen sinnvollen Vermögensaufbau Unsinn. Eine Aktien bzw. Fondsanlage ist keine Spekulation, sondern ein sinnvolles Investment.

Beachten Sie aber bitte folgendes, dass Aktienanlagen langfristig erfolgen sollten. Nur so können kurzfristige Kursschwankungen wieder ausgeglichen werden. Kaufen Sie auch niemals Einzelaktien. Meldet die Firma Insolvenz an, dann könnte dein Geld weg sein. Kaufen statt dessen lieber einen breit gestreuten Aktienfonds mit hunderten von Unternehmen aus den unterschiedlichsten Branchen und Ländern. Achten Sie auch darauf, dass ihre Geldanlage flexibel ist. Ein Fondssparplan ist z.B. sehr flexibel. Die laufenden Raten können ausgesetzt, erhöht, gesenkt und ganz einstellt werden.

6. Denken Sie frühzeitig über ihre Altersvorsorge nach

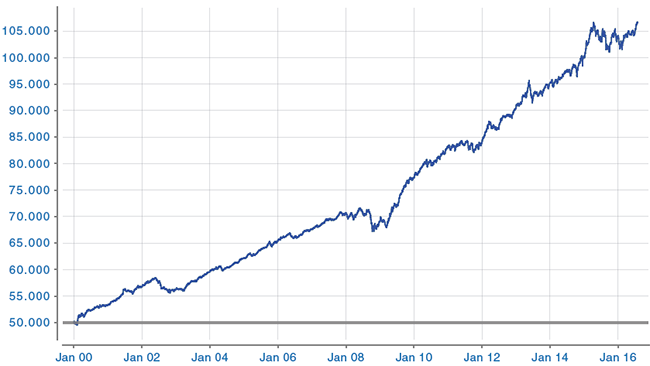

Je eher Sie beginnen zu sparen, desto leichter werden Sie Ihre finanziellen Ziele erreichen. Wenn Sie im Jahre 1988 monatlich 100 € gespart und in den DAX investiert hätten, hätten Sie bis Ende 2018, nur 30 Jahre später, ein Vermögen von über 170.000 € angehäuft. Hätten Sie nur 5 Jahre später damit begonnen, hätten Sie Ende 2018 mit 106.000 € auf über 65.000 € verzichtet.

Noch einmal: Der Zinseszinseffekt ist beim Sparen der wichtigste Faktor und Ihr bester Freund. Die Auswirkungen sind insbesondere über lange Zeiträume hinweg immens. Diesen Effekt sollten sich vor allem junge Menschen in den 20ern und 30ern zunutze machen, und schon heute anfangen zu Sparen. Mit 40 Jahren ist es fast schon zu spät Altersvorsorge zu betreiben.

7. In der Ruhe liegt die Kraft

Geduld, Beharrlichkeit und Ausdauer sind beim Vermögensaufbau Erfolgsfaktoren. Einmal getroffene Anlageentscheidungen sollten Sie deshalb nicht bei jeder Gelegenheit oder bei kurzfristigen Marktveränderungen ändern. Anleger die hektisch von einer Geldanlage zur anderen wechseln, werden durch Gebühren, Kosten und eventuell anfallende Steuern die laufende Rendite senken. Wer dagegen mit Ruhe und Gelassenheit seine einmal getroffenen Entscheidungen beibehält, fährt fast immer besser und erzielt höhere Renditen. Wesentliche Veränderungen Ihrer Vermögensplanung sollte Sie deshalb nur vornehmen, wenn sich wichtige Sachverhalte oder Lebensumstände (z.B. Tod eines Partners, Familienplanung etc.) verändern.

8. Streuen Sie Ihre Geldanlagen

Wer nur auf eine Form der Geldanlage setzt, nutzt entweder das Potential einer höheren Verzinsung nicht oder geht ein hohes Risiko ein. Aus diesem Grund sollte der Vermögensaufbau nicht nur auf einer Form der Geldanlage beruhen, sondern Aktien, Festgeld sowie weitere Werte mischen. Dabei können Sie zudem verschiedene Anlagehorizonte im Blick behalten und das richtige Maß aus Risiko und Rendite wählen.

Investieren Sie nicht nur in Aktien bzw. Aktienfonds. Legen Sie einen Teil von Ihrem Geld auch in Immobilien, Geldmarkt und Anleihenfonds. Auch Mischfonds eignen sich sehr gut für eine bessere Diversifizierung im eigenen Investmentdepot.

9. Das schnelle Geld ist sehr unwahrscheinlich

Gerade zu Beginn eines professionellen Vermögensaufbau hat man noch kein Gefühl dafür, welche Performance realistisch ist und welche nicht. Viele Anfänger sind der Meinung, dass es ein leichtes wäre, den Markt zu schlagen. Doch die wenigsten schaffen das. Manche Neulinge sind dann enttäuscht, wenn sie hören, dass selbst ein Warren Buffet in der Regel „nur“ 20% Performance erwirtschaftet. Über viele Jahre oder sogar Jahrzehnte hinweg ist dieser Gewinn jedoch um ein vielfaches potenziert. Es ist wichtig, nicht linear, sondern immer an den Zinseszins zu denken. Wer an der Börse sein Geld innerhalb weniger Monate vervielfachen will, betreibt tatsächlich Glücksspiel. Davon raten wir ab.

10. Suchen Sie sich einen guten Finanzberater

Leider finden Sie am Markt viele unseriöse Angebote. Achten Sie deshalb bei der Wahl des Finanzberaters immer darauf, dass dieser unabhängig ist. Ein vertrauensvoller und unabhängiger Finanz- bzw. Vermögensberater handelt immer im Interesse des Kunden und führt eine ausführliche Beratung zu Chancen und Risiken der einzelnen Geldanlagen mit Ihnen durch. Fehlt diese Beratung, kann der Berater für mögliche finanzielle Schäden haftbar gemacht werden. Anlageberater sind deshalb über entsprechende Versicherungen abgesichert. Wenn Sie Wert auf eine unabhängige Finanzberatung legen, dann wenden Sie sich gerne an uns.

Ein Vermögen lässt sich nicht nur durch Erbschaft, Lottogewinn oder eine grandiose Geschäftsidee aufbauen. Auch mit einem normalen Einkommen kann man ein beachtliches Vermögen anhäufen. Dafür sind lediglich einige Regeln zu beachten.Disziplin und die Etablierung von bestimmten Gewohnheiten und Verhaltensweisen sind jedoch besonders wichtig, um langfristig seine finanziellen Ziele erreichen zu können.

Die Visualisierung der eigenen Gewohnheiten und das Bewusstwerden über die eigenen Ausgabenmuster ist hierbei ein wichtiger Punkt, der Augen öffnen und zu einer Veränderung des Verhaltens beitragen kann. Insbesondere aber muss das “große Ganze” ins Zentrum gerückt und im Blick behalten werden. Vermögensaufbau ist nämlich kein Sprint, sondern ein Marathon, der sich über viele Jahre hinzieht. Dennoch lohnt es sich, diesen Marathon anzugehen, denn jeder Schritt nach vorn ist unmittelbar sichtbar. Je mehr Schritte Sie tun, desto mehr arbeitet der Zinseszinseffekt für Sie und beflügelt die Länge Ihrer Schritte.

Sie werden erstaunt sein, wie schnell sich ein beachtliches Vermögen aufbauen lässt. Gerne helfen wir Ihnen bei dieser spannenden Reise.

The post 10 wertvolle Tipps für Ihren Vermögensaufbau appeared first on Versicherungsmakler und Investmentberater in Berlin, Potsdam und Brandenburg.